Poslední platformou do které jsem začal investovat je Neo Finance z Litvy, který na trh P2P vstoupil v lednu 2017.

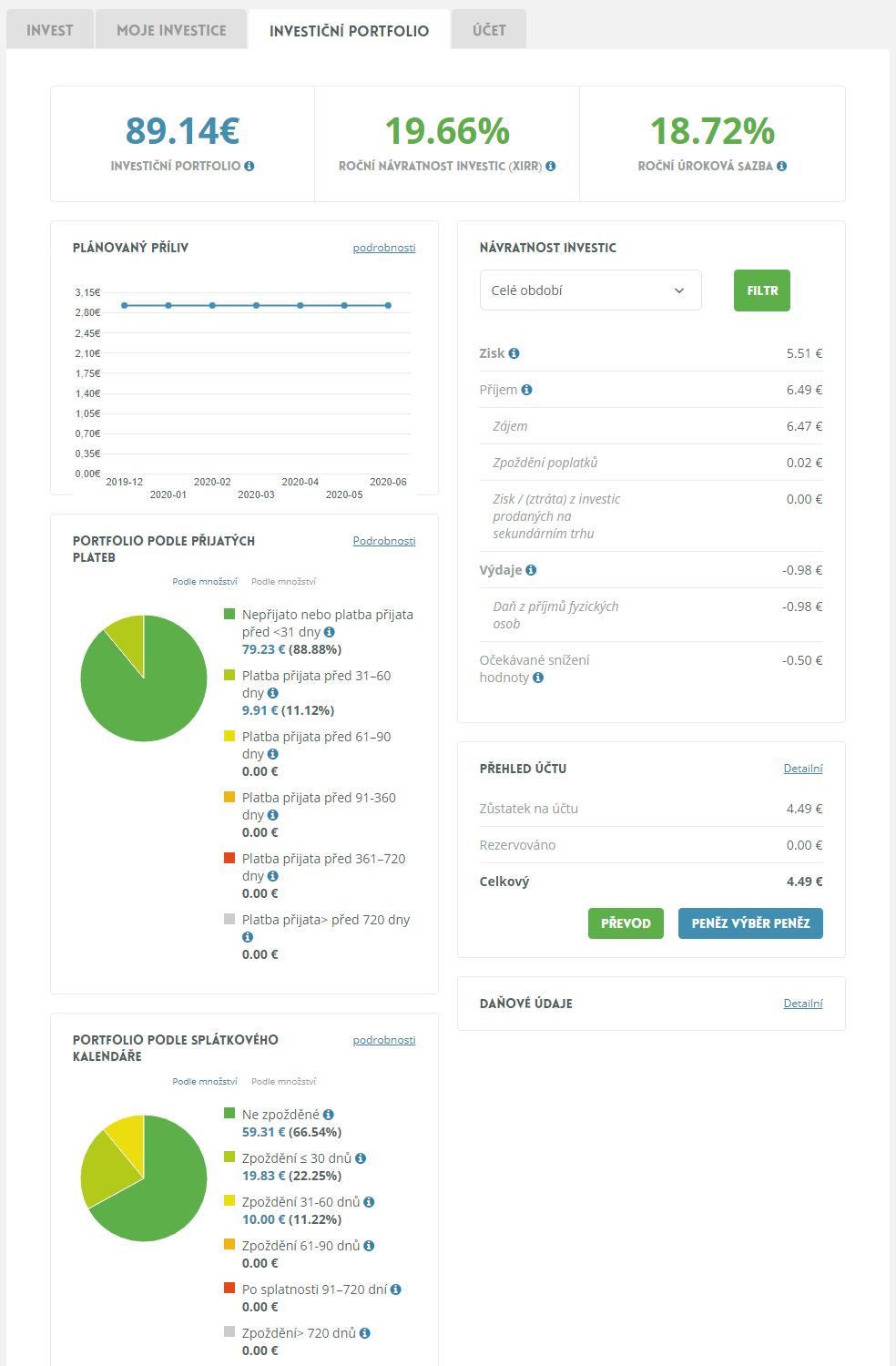

- aktuálně vklad: 1 523 CZK, 58.12 EUR

- celková hodnota: 2 388 CZK, 93,63 EUR (+30 EUR byl bonus za registraci přes tento odkaz, nyní již jen 20 EUR)

- zisk: 140 CZK, 5,51 EUR

- počet investic: 8

- aktuálně zpožděné: 3 (29,93 EUR)

Na nějaké závěry je samozřejmě ještě brzo, ale ve zkratce bych to viděl na platformu podobnou Zonky, jen s tím, že lze dosáhnout většího procenta zhodnocení + navíc jsou zde možnosti určitého pojištění nesplácených úvěrů. Důvody, které mě vedli k investici do této platformy:

- odlišné typy půjček než doposud investuji – místo krátkých se jedná o půjčky od 12-84 měsíců s postupným splácením

- vysoká roční úroková míra – nyní dosahuji na 18.72%, vykoupeno částečně tím, že nevyužívám buy-back garanci, která je částečně k dispozici

- více informace o dlužnících (bráno s ohledem na ostatní platformy)

- transparentní informace samotného hospodaření Neo Finance – pravidelné vydávání kvartálních výsledků

Peníze na platformu zasílám stejně jak na ostatní – tedy přes REVOLUT, na kterém směním CZK na EUR a zašlu na bankovní účet Neo Finance. Převod je bleskový – odesláno 27.9. 14:46 na platformě připsáno 16:15. Většina věcí je téměř podobná ostatním platformám, investovat lze tedy na primárním i sekundárním trh. Co se mě nejvíce líbí jsou přehledné statistiky a informace o průběhu jednotlivých půjček.

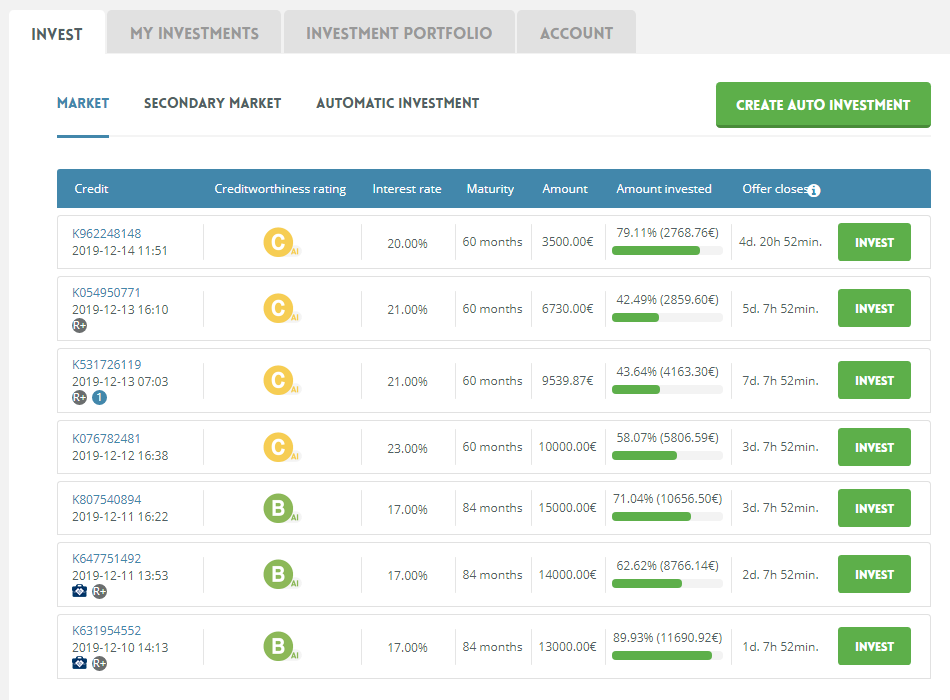

Přehled půjček – primární, sekundární trh a nastavení auto-invest

zde nenajdete stovky půjček jak je zvykem jinde. Ovšem při mé hodnotě portfolia toto zatím nemusím řešit. Základní rating půjček je rozdělen na A (nejlepší) – B – C (nejhorší). Investovat do jedné půjčky lze částku od 10 – 500 EUR. Najdete zde dále úrokovou sazbu, dobu splatnosti, částku, kolik procent je z dané půjčky již zainvestováno ostatními investory a kolik zbývá do ukončení nabídky. Pod touto tabulkou poté najdete již zainvestované půjčky.

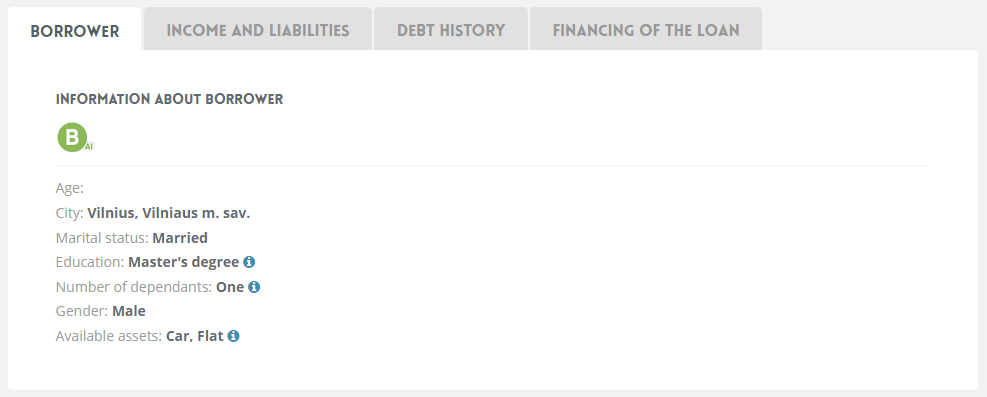

Detailní informace o jednotlivé půjčce

V první záložce jsou uvedeny základní informace o dlužníkovi: věk, město, rodinný stav, vzdělání, počet závislých osob, pohlaví, dostupná aktiva (auto, byt apod.)

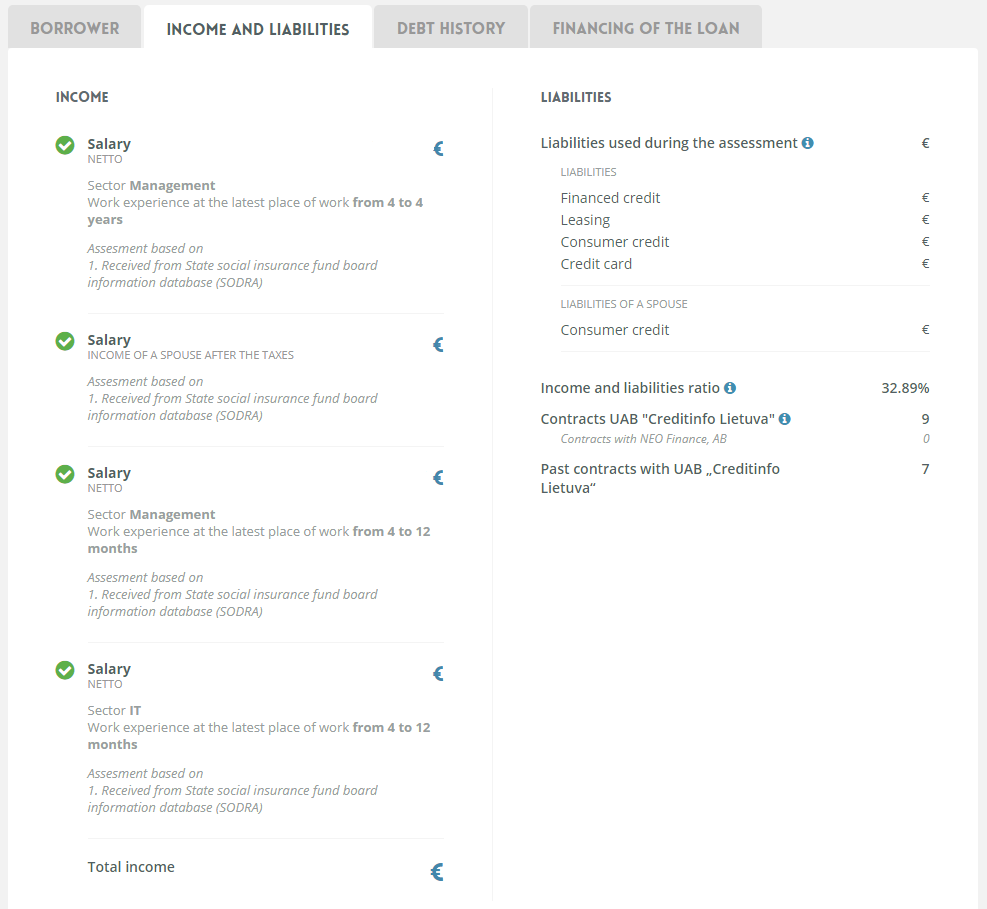

V další záložce jsou poté uvedeny všechny příjmy a závazky, kde se dovíte především v jakém sektoru daný dlužník pracuje, případně pokud žádá společně s manželkou tak i její příjem, jak dlouho zhruba na dané pozici pracuje. Na straně druhé jsou poté závazky typu kreditní karty, leasingy, spotřebitelské úvěry a je zde i zahrnuta případná splátka půjčky o kterou žádá. Z čehož vypadne poměr příjmů a závazků 32.89% (ostatní čísla jsem z přiloženého obrázku raději odstranil). Samy tak můžete posoudit nakolik bude schopen dlužník dostát svým závazkům.

Další záložkou je historie dluhů – v tomto případě je záložka prázdná, protože dlužník vždy své dluhy platil včas a tedy není zde žádný záznam.

Poslední záložka je přehled kolik a kdy investovali další investoři.

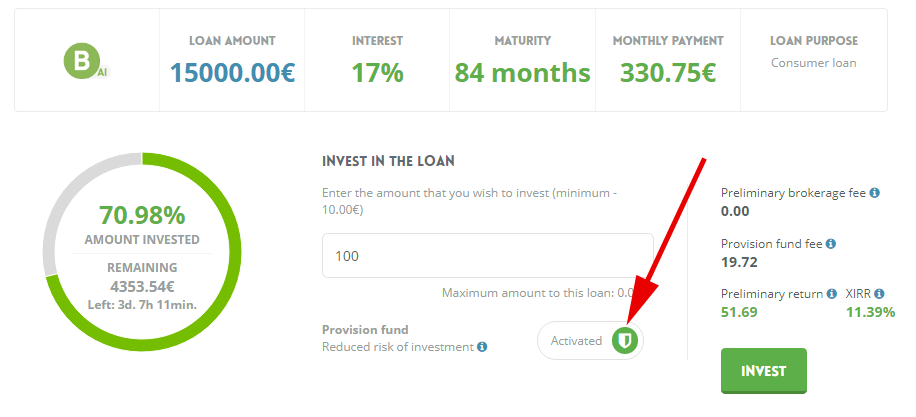

Rezervní fond

A nyní se dostáváme k rezervnímu fondu, který si lze individuálně u každé půjčky zapnout.

NEO Finance nabízí placenou službu rezervního fondu, což dále snižuje riziko investic. To znamená, že pokud je dlužník ve zpoždění a to i na jeden den, NEO Finance pokryje platby přímo investorovi a sám je získá zpět od dlužníka později. NEO Finance hromadí peníze na samostatném účtu a z toho kryje platby investorům. Neustále aktualizované zobrazení účtu je zveřejněno v investiční sekci www.neofinance.com. Po výběru služby Provizního fondu se na investora vztahuje příslušný poplatek (z částky 100 EUR, které jsem na ukázku zadal je to vidět v tabulce vpravo). Poplatek závisí na hodnocení bonity dlužníka a splatnosti úvěru: 0,44% – 22,91% z částky investice. Všechny poplatky jsou akumulovány ve fondu a v případě zpoždění jsou platby hrazeny z prostředků akumulovaných v rezervním fondu. V případě, že příjemce půjčky splácí úvěr předem nebo dojde k ukončení smlouvy o půjčce, je poplatek za rezervní fond snížen tak, aby investorovi nedošlo ke ztrátě (investor vždy získá zpět částku, kterou investoval).

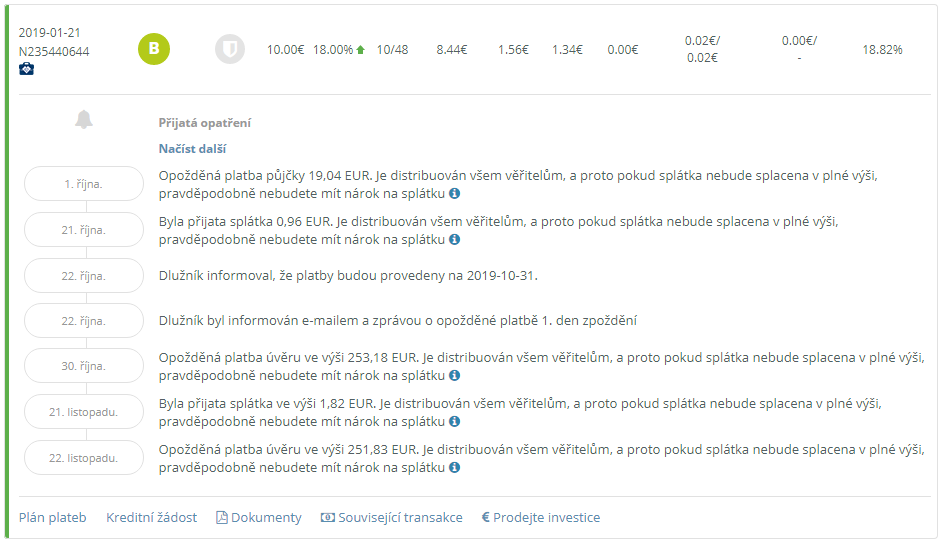

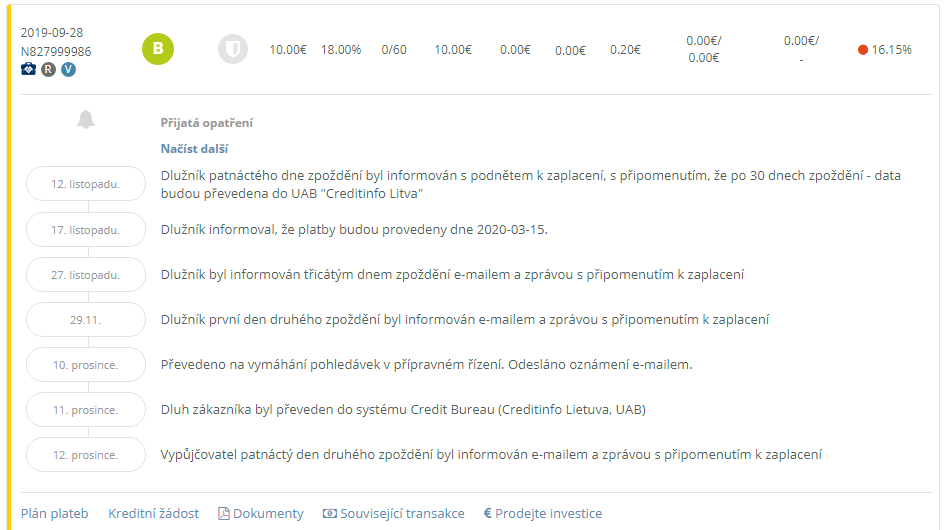

Co se stane, pokud půjčka nebude splacena?

Pokud se příjemce úvěru zpozdí v platbě byť i jedné platby, je o tom informován e-mailem a textovou (SMS) zprávou. Po 30 dnech zpoždění je dluh příjemce úvěru registrován u „Creditinfo Lietuva“ a po 40 dnech zpoždění je inkaso převedeno na společnost pro vymáhání pohledávek. NEO Finance doporučuje každému investorovi, aby před investováním zajistil ochranu „rezervního fondu“, čímž se sníží riziko investice. Možné možnosti vymáhání, pokud je půjčka po splatnosti:

- Pokud využijete rezervní fond, vyplatí vám NEO Finance platby od prvního dne prodlení. K 60. až 130. dni po splatnosti je smlouva o spotřebitelském úvěru s příjemcem spotřebitelského úvěru ukončena a je vám vrácena celá částka půjčky a úroky k tomuto dni.

- Pokud jste nevyužili rezervní fond, k 60. až 130. dni po splatnosti úvěru NEO Finance ukončí smlouvu o spotřebitelském úvěru s příjemcem spotřebitelského úvěru a po jejím ukončení Vám nabídne odkoupení dluhu za tržní cena. Pokud nabídku odmítnete, vymáhání dluhu se převede na společnost pro vymáhání pohledávek, soud nebo soudní vykonavatele. Statisticky může vymáhání pohledávek trvat přibližně 2 roky, ale všechny přijaté platby jsou převedeny na vás ve stejný den jako je obdrží NEO FInance.

Ohledně nabídky odkupu od Neo Finance uvedl předseda představenstva v rozhovoru pro server explore P2P Evaldas Remeikas následující: „Nabízíme službu zpětného odkupu u nesplácených úvěrů. V současné době nakupujeme zpět od 50% do 80% z hodnoty nespláceného úvěru. Procento závisí na úvěrovém ratingu a stavu investora: (Nabízíme 50%, 60%, respektive 70% pro ratingy C, B, respektive A.“

Poplatky

Investorům nejsou účtovány žádné poplatky za primární trh. Investor si však může vybrat službu rezervního fondu a náklady závisí na ratingu dlužníka a době výpůjčky.

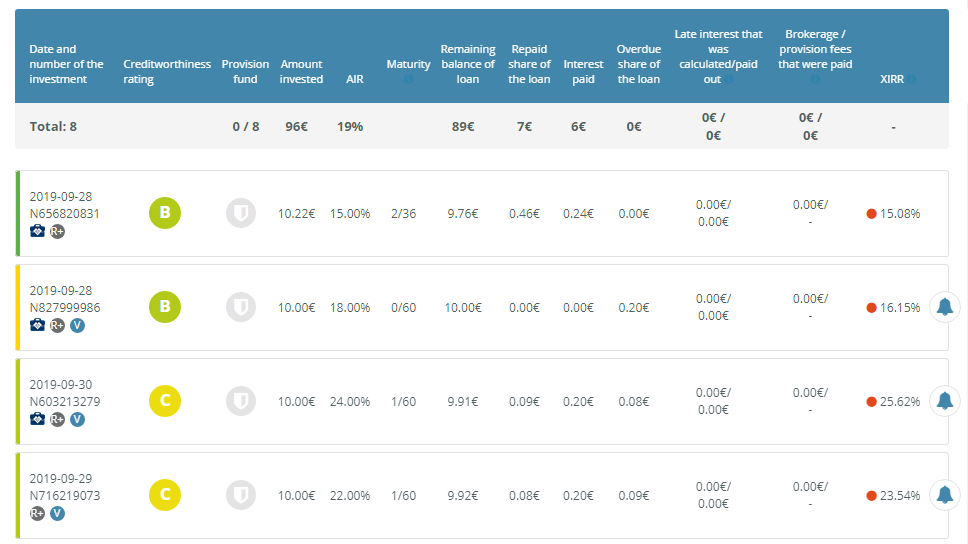

Přehled Vašich investic

V rychlém přehledu Vašich investic jsou standardní informace jako jsou investovaná částka, úrok, zbývající počet splátek, splacený podíl půjčky, obdržené úroky, částka po splatnosti, vidět i zvoneček vpravo, který upozorňuje na novou událost u dané půjčky, kterou jste ještě nečetli. Jako první pomůcka je i barevné označení vlevo – zelená vše jede jak má, žlutá problém a červená bude nejspíše default). Po rozkliknutí si tedy můžete pročíst detaily (zapnul jsem pro přehled překladač google translate).

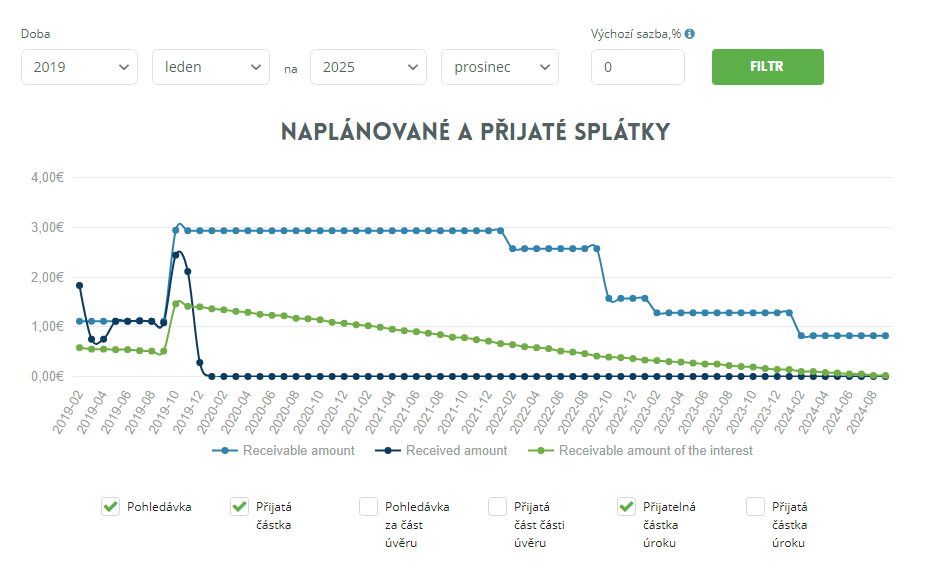

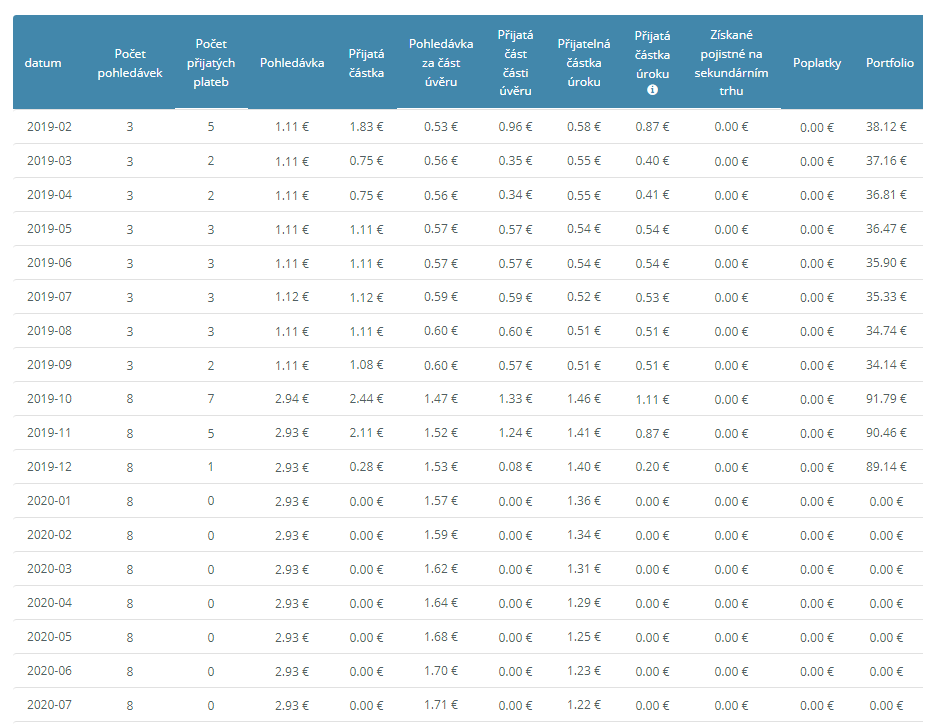

Přehled portfolia

tak to riadne diverzifikujes, kde na to beries cas? 🙂

Ahoj, čas právě nemám vůbec jak je vidět z příspěvků na blogu, kdy to řeším vše se zpožděním. Tuto platformu jsem nastartoval už v lednu a info jsem dal až nyní.