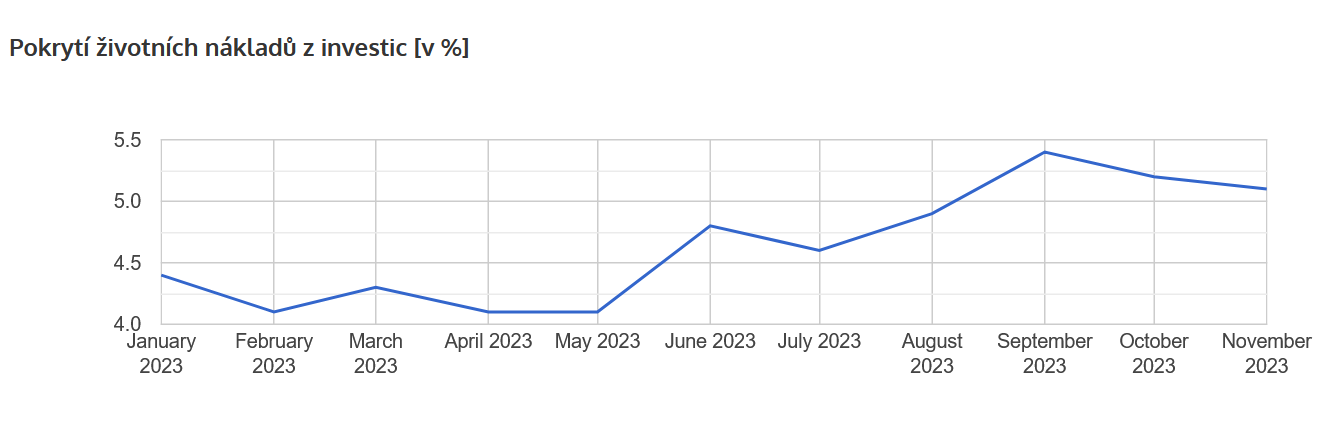

Zisk z investic v listopadu opět bída 2 900 CZK (119 EUR), čímž jsem pokryl 5,1 % měsíčních životních nákladů. U tohoto údaje jsem opět provedl úpravu, kterou popíši níže.

Dle jednotlivých investic to vypadalo takto:

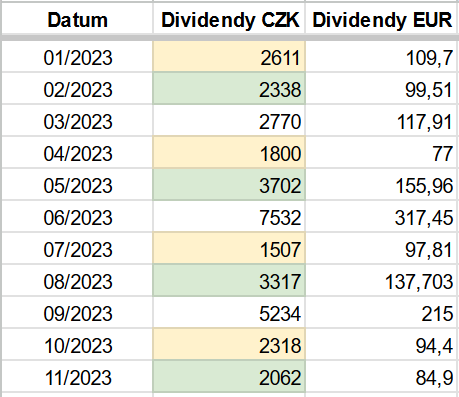

| Akcie | Mintos | |

| CZK | 2 062 | 838 |

| EUR | 84,8 | 34,5 |

Akcie

U akcií jsem prodal můj oblíbený Intel, neboť se cena dostala nad mojí nákupní cenu a hlavně bohužel díky tomu, že Intel snížil dividendu na 0,13 USD/akcii, byl dividend yield z těchto akcií pouhých 1,2%. Zvyšování dividend podle mě nebude u Intelu na pořadu dne. Pořád musí investovat, aby dohnali konkurenci. A vzhledem k tomu, že jsme měl zainvestováno celkem vysokou částku 1766 USD, tak jsem se rozhodl peníze vložit jinam.

Zatím není rozhodnuto kam. Chtěl bych trochu vylepšit měsíční kolísání dividendového příjmu. Je mi jasné, že to není nejlepší důvod nákupu akcie, dle toho kdy má firma výplatu dividend, ale pro mě jsou ty 2 slabé měsíce strašně demotivující. Aktuálně hledám firmy, které by měli výplatu dividend ve žlutě a zeleně označených kvartálech. Pokud by měl někdo nápad, sem s ním. To je také důvod, proč jsem nevkládal a ani neinvestoval tento měsíc.

Jinak jak jsem uvedl výše, jsem předělal metriku „pokrytí životních nákladů z investic„. A to tak, že jak mám vyhlazenou stranu výdajů – průměrný měsíční výdaj zpětně za celý rok, tak jsem toto aplikoval i na příjmy z investic.

Tím, že jeden měsíc je příjem z investic 8 tisíc a pak 3 tisíce, tak to strašně lítalo a dle mě to nemělo žádnou vypovídající hodnotu. Tím pádem, pokud jsou obě hodnoty zprůměrovány, by pokrytí životních nákladů z investic mělo pomalu, ale jistě růst. A pokud se budu snažit snížit výdaje, tak o to rychleji 🙂

- stále nic co by stálo za řeč. Rusko pořád nesplácí, zisk se pohybuje okolo 30 EUR / měsíc.

S INTC jsem udelal to samy, uz teda o neco driv, nejenomze byla snizena dividenda ale ani vyhled neni prilis dobry, semiconductors je navic hodne volatilni, cyklicky sektor a Intelu se uz delsi dobu nedari, nebyl jsem presvedcenej, ze se mu bude darit v budoucnu a tak jsem prodal a prostredky z prodeje rozmelnil mezi svoje dalsi pozice s lepsim vyhledem a vyssim dividendovym vynosem.

Ahoj, náhodou jsem narazil na web, proletěl ho a dám ti pár doporučení, nebudu se zde vracet. Jsem rád, že se zajímáš o peníze, vypadá to, že máš disciplínu, proto neberu tento příspěvek jako ztrátu času. Zajímej se více o peníze, jejich historii, původ, účel. Tím dojdeš, snad, k tzv. Rakouské ekonomické škole a pojmu „tvrdé peníze“. Pokud tě to zaujme, nacházíš se před pádem do králičí nory. Příliš se zaměřuješ na „pasivní“ příjem z dividend, úroků. Aby vyplatili dividendu, musí na ni vydělat, dividenda se navíc daní, je to neefektivní. Nebo alespoň méně efektivní než akumulace například růstové akcie a po pár letech (časový test) postupné odprodávání, namísto dividendy. Takto můžeš uvažovat také s tvrdými penězi (postupné odprodávání – hrazení životních nákladů). Dividenda je mrkev pro osla, aby šel dál, aby dál sypal (do společnosti). Úrok jako takový není nic jiného než tisk dodatečných peněz (z ničeho), pokud nevíš, kde se bere úrok, ty jsi úrok. Je to pes co se honí za ocasem a přitom ztrácí čas, stárne, až pojde. Samozřejmě cílem je ubránit se inflaci, když máš vyšší úrok než inflace, myslíš si, že vyhráváš, omyl. Protože tvé zisky, které složeně úročíš, požírá inflace, která se také složeně úročí. Výsledek je, pokud jsi úspěšný, že si přilepšíš oproti běžnému spoření, ale nezmění se ti výrazně život. Protože ten neúprosně plyne (čas) a přináší další a další zkoušky. Otázkou pak je, zda investovaný čas (kterého máme také všichni omezené množství) nebo nervy, za to skutečně stály. Stále budeš otrokem fiktivních peněz. Vyhraješ tehdy, když přijmeš standard tvrdých peněz a bude se ti dařit je dále akumulovat, vše ostatní bude postupně ztrácet na hodnotě, deflace, vzácnost, je to, co tě zajímá. Je to asymetrický proces, kdy akumuluješ peníze, které neztrácejí na hodnotě, ale získávají, protože jsou omezené množstvím, vzácné a neměnné. Proto asymetrický proces. Nyní jsi v symetrickém, kdy ceny například tvých akcií rostou nejen díky úspěšnému podnikání, ale mnohdy více díky inflaci, ztrácející se hodnotě peněz, ve kterých spoříš, měříš své portfolio. Je to jako chodit pro vodu s děravým kbelíkem. Je to vše na déle.. Tvrdé peníze poznáš tak, že v nich drtivá většina všech komodit, akcií, indexů, fiat měn, dluhopisů, atd., ztratila na hodnotě v poslední dekádě. Samozřejmě zde schválně neuvádím o čem mluvím, divil bych se, kdybys neměl páru. Spíš bych řekl, že sis neudělal domácí úkol a pořádně to nenastudoval. Jako většina lidí, kteří zatím nepochopili. Dále například k diverzifikaci – max. 6 akcií. Tím co máš vytváříš svůj vlastní ETF index, ticker CESTASLONA – průměr těchto zainvestovaných společností a v průměru je obrovská konkurence. Cestou „jistoty“ se z průměru nedostaneš, otázka pak je ztráta času. To už je lepší zvolit dva, tři ETF, jsou efektivnější. Kdyby to bylo tak jednoduché, jsou všichni úspěšní. Myslíš snad, že trh (S&P 500) je nyní v takové kondici, aby byl kousek od ATH, v této době? Je to všechno fake umělých peněz. Neztrácej čas v krysím závodě řízeným centrálními bankami, státy, nebuď jejich ovcí, otrokem. Zvol si standard peněz, kterých nebudeš otrokem, zvol si svobodu, prosperitu, vzácnost. DYOR

Co třeba zvážit tohle?

Žlutý kvartál: AGNC, BNS, LEG, MO, MPW

Zelený kvartál: AGNC, EPD, OHI, T, VZ