Ahoj, k sepsání tohoto článku mě inspiroval komentář Honzy pod ročním zhodnocením investic. Díky moc za něj Honzo. Chtěl jsme odpovědět jen krátce, ale pak se komentář natahoval tak, že jsem si řekl, že bude lepší napsat samostatný příspěvek. Hlavně i z důvodů toho, aby někdo nepochopil celý tento můj blog nějak špatně.

Je potřeba si uvědomit, že to co zde popisuji je v podstatě můj život. Moje cíle, můj čas, který mám k tomu jich dosáhnout a moje životní situace ve které se postupně nacházím. Další důležitou věcí pak je, kolik chcete splnění daného cíle obětovat. U většiny z Vás bude toto vše naprosto jiné.

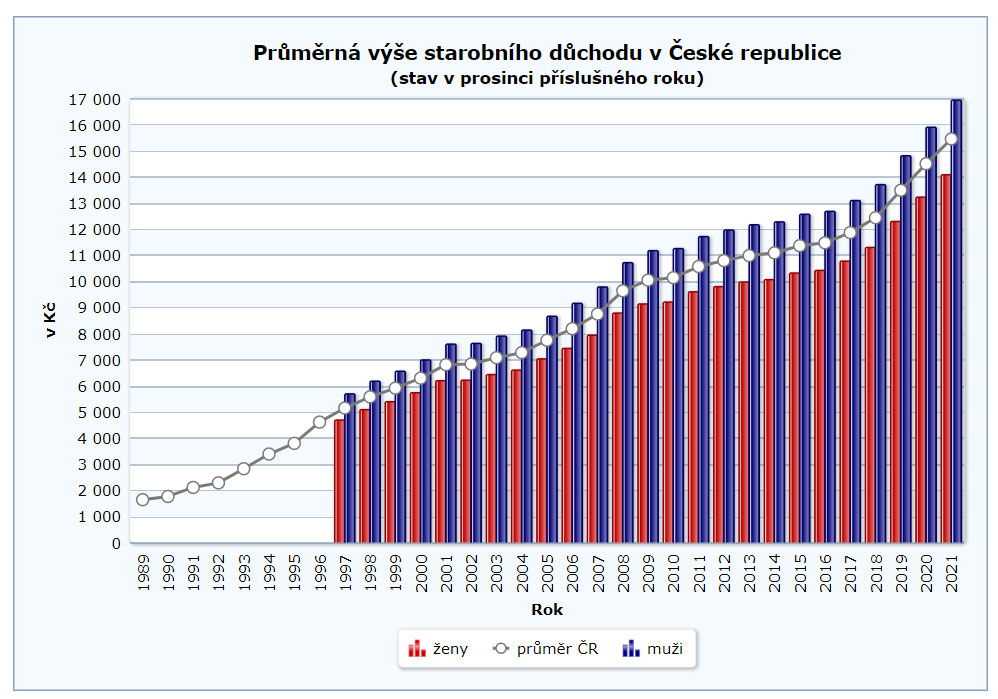

Proč jsem si stanovil cíl 16 000 měsíčně? V době kdy jsem začínal (rok 2017) to byl v mém okolí takový průměrný důchod, tak jsem si jen řekl, že to je celkem zajímavá částka. V žádném případě to není částka u které chci skončit, ale je to pro mě pevný, lehce měřitelný a doufejme i dosažitelný, tedy splnitelný cíl.

I mě bylo jasné, že za 20 let těch 16 000 nebude mít stejnou hodnotu jako v roce 2017. Na druhou stranu inflace nepostupuje tak rychle, abych si za 16 000 nekoupil v té době alespoň jídlo na měsíc 😉 Já jednoduše nepočítám s tím, že bych stihl jít do důchodu dříve a žít jen z dividend (investic). Na to jsem začal velice pozdě. Naopak počítám s tím, že alespoň nějaký důchod v té době ještě dostanu a k němu si přidám příjmy z dividend. Tedy nebudu se na 100% spoléhat jen na stát a to je můj hlavní cíl.

V roce 2021 byl průměrný důchod 15 450,- viz. graf níže. Pokud bych šel do důchodu již teď, přidám si k němu svých aktuálních 3 718,- co mám měsíčně z investic a dostanu se na částku 19 258,-. A to je dnes docela slušný důchod.

Lepší mi přijde, kolik procent dokážeš pokrýt z dividend z toho co tě stojí měsíční průměrná režie.

Neříkám, že to je špatný cíl, ale pro mě osobně je to velice těžko měřitelný cíl (v současné době i naprosto demotivující :)) Jak vím s kolika penězi za 5-10-15-20 let vyjdu? Mohu si měřit prvních 5 let, ano vidím blížím se – tedy vidím stejně jako v mém případě, že příjmy rostou a sněhová koule se nabaluje. Najednou 6. rok – svatba, dítě 1, poté dítě 2 a najednou si v tom měření zase na začátku (ne-li hůř). Naopak za 25 let děti vyletí z hnízda a ejhle najednou máš hotovo. Je to cíl, který je strašně plovoucí a je ovlivněn nejen mojí osobní situací, ale i situací ve světě, kterou nejsem schopen ovlivnit.

Rok 2022 byl extrémní a byl zklamáním asi pro všechny (zase ale byly akcie ve slevě!!!). Do tohoto roku jsem měl měsíční náklady na energie 5 000,- a najednou v roce 2022 mám jen zálohy za plyn v hodnotě 8 500,-. Že jsem zaostal rapidně za inflací netřeba zmiňovat. Práci jsem změnil již rok předtím a v podstatě to byla moje záchrana. V roce 2022 bych s platem z předchozí práce ani nevyšel, natož abych uvažoval o nějakém investování.

Snažím se tedy dívat spíše dlouhodoběji, zde je inflace ČR za posledních 22 let, která byla 3%.

| 2000 | 3,9 | 2012 | 3,3 | |

| 2001 | 4,7 | 2013 | 1,4 | |

| 2002 | 1,8 | 2014 | 0,4 | |

| 2003 | 0,1 | 2015 | 0,3 | |

| 2004 | 2,8 | 2016 | 0,7 | |

| 2005 | 1,9 | 2017 | 2,5 | |

| 2006 | 2,5 | 2018 | 2,1 | |

| 2007 | 2,8 | 2019 | 2,8 | |

| 2008 | 6,3 | 2020 | 3,2 | |

| 2009 | 1,0 | 2021 | 3,8 | |

| 2010 | 1,5 | 2022 | 15,1 | |

| 2011 | 1,9 |

Tedy nejlepší by bylo vzít jako cíl částku, která v roce 2037 bude odpovídat 16 000,- což při zachování průměrné 3% inflace bude 29 000,-. A spočteme si to i pro jídlo, které mě aktuálně stojí cca 4500,- za měsíc, při inflaci 3% to bude v roce 2037 7 224,-. Nyní už můžeme jen polemizovat o tom jestli dalších 20 let bude průměrná inflace 3% a nebo 6%.

Nesmíme ale zapomínat ani na to, že pokud máte dobře zainvestováno, rostou dividendy víc než inflace. Vzal jsem tu příklad třeba Coca-Coly. V roce 2000 byla roční dividenda 0,34 USD, což bylo tehdy 12 CZK (1 USD = 36 CZK). V roce 2022 je roční dividenda 1,76 USD = 39 CZK (1 USD = 22 CZK). Tudíž nám do toho i velice negativně zasáhlo měnové riziko. A co na to říká průměrná 3% inflace? Na co vám v roce 2000 stačilo 12 korun, na to byste v roce 2022 potřebovali 23 korun.

JNJ 2000: 0,64 USD = 23 CZK, 2022 4,24 USD = 95 CZK

Na co vám v roce 2000 stačilo 23 korun, na to byste v roce 2022 potřebovali 44 korun.

A zde příklad kdy to nevyjde:

SO 2000: 1,34 USD = 48 CZK, 2022: 2,72 USD = 61 CZK

Na co vám v roce 2000 stačilo 48 korun, na to byste v roce 2022 potřebovali 92 korun.

A proto investujte, ať se Vaše pasivní příjmy zvyšují a sněhová koule nabaluje. To je základ. Cokoliv Vám z těchto pasivních příjmů bude plynout, bude vždy jen plus. A celé bych to zakončil větou, kterou kdysi prohlásil režisér Woody Allen:

Chceš-li Boha rozesmát, sděl mu své plány.

Děkuji, za odpověď 🙂

Takže to chápu tak, že cílem je mít dvojnásobný důchod, jeden od státu a druhý z dividend.

Je pravda, že „kolik procent dokážeš pokrýt z dividend“ může být demotivující.

Já mám nastaveno, že akcie ve ztrátě víc jak 10% se podbarvují zeleně, abych věděl, že mám přikoupit 😀 Zelená je dobrá, červená zlá 😀

Člověk si musí ten pohled přizpůsobit, aby mu to sedělo.

Asi jsi se přepsal, když zmiňuješ Kofolu, ale podle dividend máš namysli Coca-Colu.

Ahoj, jestli bude ten poměr 1:1 důchod versus pasivní příjem nebo jiný poměr to netuším -> čím víc z pasivního příjmu, tím lépe. Ale v podstatě ano – můj pasivní příjem nebude stačit na to abych mohl jít do důchodu dříve a žít jen z něj. jj Kofola byl dobrý překlep dík 🙂

Suhlasim s honzom, tiez si meriam pokrytie zivotnych nakladov pasivnym prijmom. Ako pises, vsetci mame ine ciele. Moj ciel je ist do dochodku skor pripadne rapidne znizit pocet odpracovanych hodin mesacne. Suhlasim, ze inflacia 15% stale nebude a dividendy sa vacsinou zvysuju rychlejsie ako inflacia. Ale v podstate aj verim, ze dochodok mat nebudem.

Sledujem si kazdy svoj vydavok a tiez ma to trochu demotivovalo, ked som si kupoval auto, ked som kupoval byt na hypo (musel som mat 20%), ked som mal svadbu minuly rok. A mozno deti budu mat podobny dopad na investovanie. Uvidime, ale stale ma zaujima realne pokrytie aj v ramci vynimocnych vydavkov (lebo ked som to zacal sledovat, vynimocne vydavky boli zrazu kazdy mesiac 🙂 )

U mna to vyzera pokryvanie vydavkov takto, ale asi mam stastie nadstandartneho platu a relativne frugalneho zitia:

2019 – 6.19% (kupil som jazdene auto)

2020 – 12.48%

2021 – 12.48% (20% splatka na hypoteku)

2022 – 16.23% (svadba, renovacia bytu)

Uvidime ako dalsie roky a ako to pripadne rozsirovanie rodiny ovplyvni. Ale najvacsie vydavky mam hadam za sebou. Este vlastne dom chcem, zatial som v byte.

OK asi máte pravdu a taky to na roční bázi můžu změřit. Akorát až příští rok, protože jsem s pravidelným zápisem začal až teď. Ale do těch výdajů nepočítáte investice že?

nie, nepocitam tam investicie. To nie je naklad na zivot 🙂

Zajímavé úvahy.

Jak to mám se svým zatím malým portfoliem. Cíl je přilepšit si na důchod a po naši smrti (mě a manželky) ať to podědí děti. Do důchodu vnímám akcie jako podíly ve firmách. Portfolio není jen cíl k přilepšení, ale je to i nějaká životní pojistka, pojistka proti nenadálým událostem. Někdy kolem mých 40. narozenin jsem si coby novopečený otec, nově majitel hypotéky nechal spočítat nějaké životní pojištění a usoudil jsem, že raději to dám opět do akcii (ty jsem při nákupu a opravě domu prodal) a budu hrát opačnou cestu tzn. „šetřit“ tímto způsobem, než jistit smrt a invaliditu.

Peníze z akcii pokud nebude nějaká recese se vždy dají nějak rozumně vybrat. Snažím se hledat rostoucí tituly za nějaký solidní poměr a cíl je tyto podíly před důchodem překlopit na nějaké dividendové klasiky v té době. Možná to bude dividendové ETF ať si s tím nemusím lámat v tom věku hlavu. Takže teď jsou mé dividendové příjmy maličké a neměřitelné s cílem. V současné době mě ani nějak nepálí, že některé tituly které mám jsou vyklesané. Protože vím, že rostou a až odezní inflace, krize vše se dostane do rovnováhy, tak budou oceněny. Proto hledám tituly, které rostou organicky a ne tiskem dalších akcií. Spíš mají zpětný odkup akcií.

Ale někdy mě to láká vydat se na cestu Slona a udělat si svou sněhovou kouli.

Mé mini portfolio (CE, CMI, SHAK (tento titul zrovna teď nesplňuje moje požadavky, ale roste tak si jej nechávam) , TXRH, V)